中美巨变前夕,美债迎来历史性投资机会

(原标题:中美巨变前夕,美债迎来历史性投资机会)

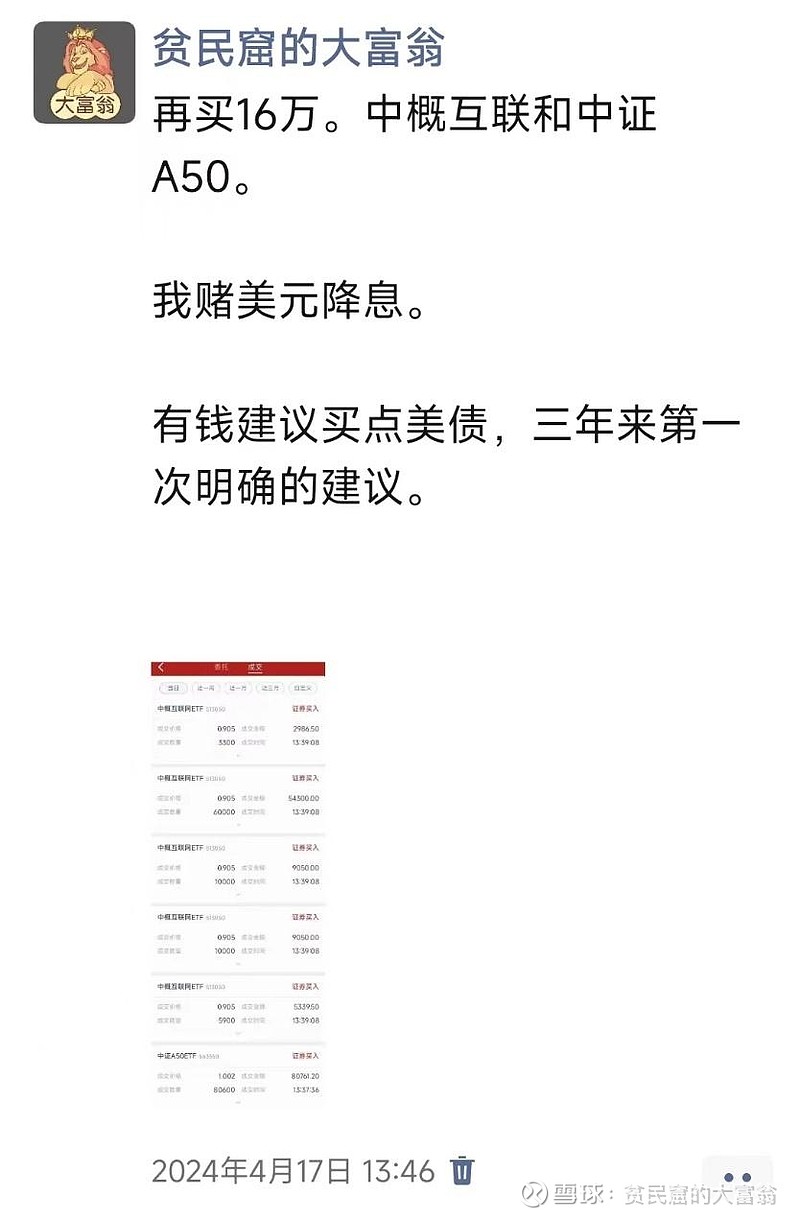

我很少给别人投资建议,近三年来我第一次明确给出投资建议就是配置美债。

目前我国十年期国债收益率是2.3%,3月份CPI是0.1%,那么实际利率就是2.3-0.1=2.2%。

美国目前十年期国债收益率是4.57%,3月份CPI是3.5%,那么实际利率就是4.57-3.5=1.07%。

很多朋友问我,能不能去香港买点理财险?我都是说,不建议,建议找我买点中国大陆的储蓄险,原理是一样的。

香港通胀率大概是2.5%,储蓄险收益率大概是4.5%左右,实际的收益率仅仅是2%左右,还要承担汇率风险,搞不好出去投资五年,还会亏本。

遇到这种情况我都是说,如果你一定要海外投资,与其考虑储蓄险,不如买点美国的国债。

美国的十年期国债在2020年年初仅仅0.5%左右,2024年年初一度超过5%,现在的4.5%算起来也有九倍的涨幅。

截止一季度末,美债总额高达34.5万亿美元,且以每100天增加1万亿的速度递增,如果按照5%计算,每年的利息就超过1万亿美元,这是美国政府无法承受的,当然,美国人也从来没想过要偿还全部债务。

我为什么推荐现在这个时间点配置点美债呢?今天就把原理讲透,当然这都是我在自吹自擂,我就是个炒股的小散户,也不懂债券,只能从最基本的原理出发讲一下我的思考。

债券分为信用债和利率债,信用债是有信用风险的,比如个人债务、企业债务,有可能是无法还本付息的,利率债不考虑信用风险,只考虑利率本身,一般来说我们认为国债的信用是很高的,比如中美的国债,到期还本付息是有保障的。

现在美国发行了一张100元面值的十年期国债,利率是5%,约定每年年底付息一次,第十年年底付息+按面值回购,那么这张国债给我带来的现金流是:

第一年年底:5美元 4.63 4.95

第二年年底:5美元 4.28 4.90

第三年年底:5美元 3.97 4.85

第四年年底:5美元 3.67 4.80

第五年年底:5美元 3.40 4.76

第六年年底:5美元 3.15 4.71

第七年年底:5美元 2.92 4.66

第八年年底:5美元 2.70 4.62

第九年年底:5美元 2.50 4.57

第十年年底:5美元+100美元=105美元 48.63 95.05

如果我的预期收益率是8%,也就是说我要求我买这种债券能给我带来8%的回报,那么我按照多少的价格来买这张债券合适呢?

根据自由现金流折现模型,我应该付出的价格P

P=5除以1.08的1次方+5除以10.8的2次方+(省略号)+105除以1.08的十次方=79.85美元

也就是说我按照79.85美元的价格买进,持有到期,每年收利息,到期按照票面价值让美国财政部回购,我的收益率刚好是8%。

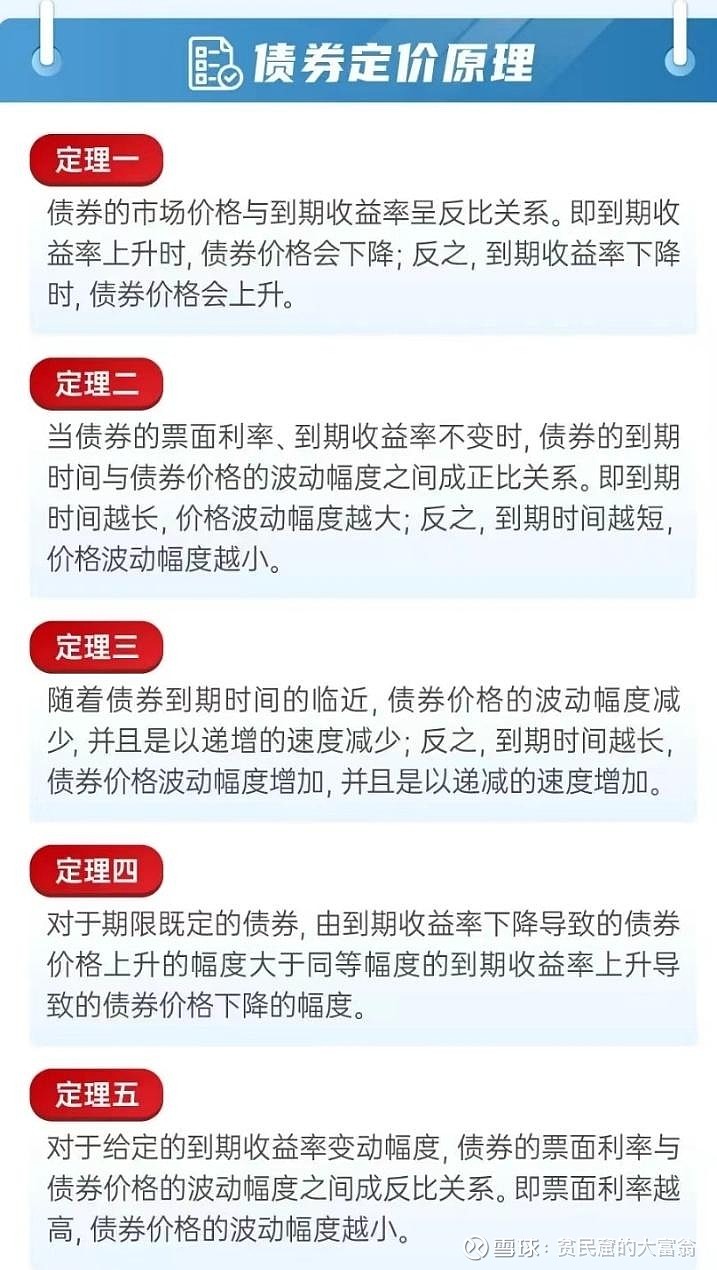

现在,这个5%的收益率是写在债券上面的,我们叫做票面利率,这是固定的,100元也是写在债券上面的,叫做票面价格。

这个8%是市场给的预期收益率,市场预期收益率是变化的,如果我按照100元的价格买进债券,但是现在市场预期收益率变成了8%,我的债券卖出去的话只能卖到79.85美元,我就亏了20.15美元。

利率变化引起投资者资本收入或者损失,这就是利率风险,不要总是把利率风险当坏事,如果市场预期收益率变成了1%,那么我就能卖出去为137.87元,收益率为37.87%.

显然票面利率不等于市场利率。

显然,投资债券的收益率有两个来源:收利息、资本利得(债券买进和卖出的价差)。

显然,票面利率不变的情况下,债券的期限越长,对于利率的变化就越敏感。

显然,期限不变的情况下,票面利率越低,对于利率的变化越敏感。

显然,债券的市场价格(交易价格)和市场利率是负相关,呈现跷跷板效应。当市场利率上升时,债券的市场价格就下降;当市场利率下降时,债券的市场价格就上升了。

题外话,平时大家所讲的“美债利率”,实际上并不是一种“利率”,而是综合了资本利得和票息收入的投资年化收益率,也就是美债到期收益率,用公式表达式这样的:

在实际的市场交易中,债券的价格是受多种因素决定的,是买卖力量大比拼的结果,但是我们依然可以用这个定价原理为我们提供有力的指导。

在实际的定价过程中,以加息为例,加息会使得国债的市场价格下降,因为:

1. 在实施加息操作时,美联储会在公开市场上抛出国债,吸纳商业银行过剩的流动资金,造成同业拆借市场的资金紧张,迫使联邦基金利率与美联储的拆借利率同步上升。此时,美联储大量抛售国债会导致美债价格下跌。

2. 加息导致银行贷款利率升高,从而抑制过热的经济,最后导致投资者卖出美债换取资金,此时市场上的投资者的抛售行为会使美债价格下降。

3. 最后,加息还会导致银行存款利率升高,能够吸引部分投资者抛售持有的美国国债、选择银行存款。

相信到这里,大家也理解利率和美债价格的关系。

现在配置美债,最坏的就是持有到期,吃点利息,好点的预期就是美联储降息,美国的国债价格上涨,赚一波价差走人。

当然,这里会承担汇率风险,那么值得吗?

首先,我们尽量选择长久期的国债,比如30年的,对利率变化敏感,其次,债券基金很多都是带杠杆的,会放大收益率,最后债券的价格会先行反应市场的预期,只要美联储有降息的趋势,债券价格马上就会发生变化,而汇率还没有发生变化,到时候直接卖出走人。

顺便说一下黄金,美债收益率与黄金的走势呈现明显的负相关性。美债和黄金同为避险资产,当美债收益率上升时,投资者会转向具有更高收益率的美债,驱使金价下跌。美债收益率下降的时候,则黄金价格上涨,这也是很多周期投资者对黄金坚定看好的原因之一,毕竟美债还在高位呢。

数据显示,自进入4月以来,美国国债持续遭到抛售,5月1日,两年期美债收益率更是创下约半年以来的新高至5.0%上方,4月份累涨超40个基点,基准美国10年期国债收益率也上涨7.45个基点,刷新日高至4.6881%,4月份累计上涨48.57个基点,这就意味着,整个4月份投资者都在持续净抛售美债,这势必将给美国财政部发行新美债和偿付债券利率造成压力。

美国最坚定的两个盟友:日本和欧洲已经被美国整残废了,中国刺猬一个,油盐不进,目前美国经济在“高债务、高通胀、高利率及低增长”这套有毒组合下,美国再坚持加息已经没意义了,再看看今年全球央行对黄金的持续买进,我充分相信:

美国加息空间极小,2024年降息概率极大。@今日话题 @雪球达人秀 $中概互联网ETF(SH513050)$ $腾讯控股(00700)$ $纳指ETF(SH513100)$

上一篇:券商4月重点调研了这些股