易策略易策略股票配资 个税筹划——篇章二十六(职务科技成果转化个人奖励)

发布日期:2024-10-26 21:16 点击次数:105

员工的职务科技成果可能转化为公司股份,也可能转化为现金奖励

1、科研机构、高等学校员工的科技成本转化为公司股份的,不征收个人所得税,

首先这个必须是在编正式职工,科研机构必须是按《关于科研事业单 位机构设置审批事项的通知》批准设置的,高等学校是全日制普通高等学校(包括大学、学院、高等专科学校)。

员工将股权转让的时候,按财产转让征收20%的个税,股权原值为0

2、高新技术企业给予的技术人员的股权奖励,可以不用一次性缴纳,可以分5年期缴纳,

3、非营利性机构和高等学校科技人员取得职务科技成果转化现金奖励的可以减按50%计入当月工资薪金所得,这个奖励需是科技成果转化现金收入的36个月内发放。

易一,在一高等学校任职,因一项研究成果有很大的应用价值,2023年12月5日与外面民企合作签订一份价值不菲的合同,学校给了易一30万元的现金奖励。经过核实,这个现金奖金在36个月内发放,是可以享受减按50%的优惠政策。

原易一工资一年20万(不含年终奖),附加扣除5万、专项附加扣除6万,原每年需交个税=(20-5-6-6)*3%=0.09万元。

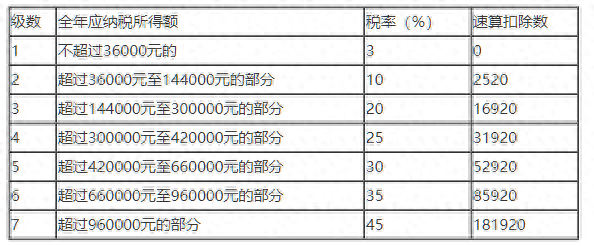

综合所得税率

如果这30万现金奖励一次性发放给易一,易一当年需要交个税=(30*50%+20-5-6-6)*20%-1.692=1.908万,三年合计交纳个税为1.908+0.09+0.09=2.088万。

如果这30万现金奖励分三年发放给易一,易一当年需要交个税=(10*50%+20-5-6-6)*10%-0.252=0.548,三年合计交纳个税为0.548*3=1.644万。

如果不享受优惠税率易策略易策略股票配资,一次性发放当年需要交纳个税=(30+20-5-6-6)*25%-3.192=5.058万的个税